当前位置:正文

欧洲杯体育但仍看好后续刺激举措的积极作用-亚博正规下单平台(官方)网站/网页版登录入口/手机版

智通财经APP获悉欧洲杯体育,欧洲企业第三季度事迹大多超出了市集的低预期,而投资者对事迹超预期公司的禀报达到了多年来最高水平。此外,尽管中国需求疲弱对欧洲企业的影响令东谈主严慎,但仍看好后续刺激举措的积极作用。

LSEG I/B/E/S数据披露,在欧洲财报季运行前的两个月,分析师将盈利增长预期下调了约380个基点,缩短了企业事迹超预期的门槛。分析师常常会在财报季运行前调降经济成长预期,但常常只调降约100个基点。

花旗股票战略师暗示,本季度迄今截至,斯托克600指数中约有50%的公司公布了事迹,约56%的公司事迹好于预期,与季度平均水平基本一致。

在好意思国大选干涉激荡时期,选举带来的不细目性或让欧洲股市在一段期间内保抓波动。

到刻下截至,从欧洲第三季度的财报中不错顾忌出几个特色:

盈利超预期公司得益禀报

与前几个季度的情况相悖,超预期公司基本上得到了投资者更多禀报,而低于预期的公司受到的“刑事牵扯”则相对较少。

好意思国银行全球商榷的分析发现,超预期股票在公布收益今日平均跑赢市集1.8%,是10年来第二高的推崇,而未达每股收益预期的公司推崇逾期市集0.8%,与历史平均水平基本一致。

好意思银股票战略师安德烈亚斯•布鲁克纳暗示:“在第三季度财报公布之前,对欧洲企业第三季度收益的担忧有所加重。”“这些担忧似乎被夸大了,财报推崇令东谈主惊喜,这也体刻下:每股收益提高预期的公司赢得了出色的事迹禀报;最近几周,市集对第三季度每股收益的预期上调了3%。”

中国需求疲软冲击周期股

尽干事迹基本得到了禀报,但中国市集需求疲软的影响已在欧洲的周期性股票中引起回响并触及各个行业。

百达资产惩处(Pictet Wealth Management)股票战略专揽格雷厄姆•塞克(Graham Secker)暗示:“咱们刻下看到的盈利趋势到处皆是负面的,通盘地区皆出现了大幅的盈利修正,况且通盘这个词系列皆出现了下滑,但欧洲的情况比其他地区倒霉得多,其中一些是汽车等与中国关系的行业。”

奢侈巨头路威酩轩集团(LVMH.US)、汽车制造商梅赛德斯-疾驰(Mercedes-Benz)和全球汽车(Volkswagen)以及动力公司英国石油(BP. US)皆警告称,中国市集的低迷需求正在影响其事迹。

中国刺激策画带来一线渴望

尽管远景黢黑,况且对第三季度数据的影响相当现实,但鉴于中国政府9月晓喻的提振经济的积极刺激纪律,以及畴昔或将出台的更多举措,东谈主们对中国需求复苏仍抓乐不雅作风。

对冲基金UBS O'Connor的Global Multi-Strategy Alpha首席信息官Bernie Ahkong暗示,企业对中国近期需求仍抓悲不雅作风并不令东谈主巧合,但他补充称,联系于执行财务景况和远景,欧洲股市对企业盈利的反馈要积极得多。

他说,“…投资者在某种进度上研讨到刺激纪律,咱们也看到对冲基金在好意思国大选中进行空头回补和缩短风险。”

与此同期,其他投资者暗示,但愿有可信把柄标明,中国的刺激纪律正在渗入到实体经济和企业的资产欠债表中。

银行股乘势而起

鉴于高利率仍然因循着利润率,欧洲的银行又迎来了一个积极的季度。欧洲央即将进一步缩短假贷资本,但投资者仍抓乐不雅作风。

加拿大皇家银行资产惩处(RBC Wealth Management)股票专揽托马斯•麦加里蒂(Thomas McGarrity)暗示:“利率将在结构性上高于前几个周期。”“这对银行相当有匡助。咱们不会回头。”

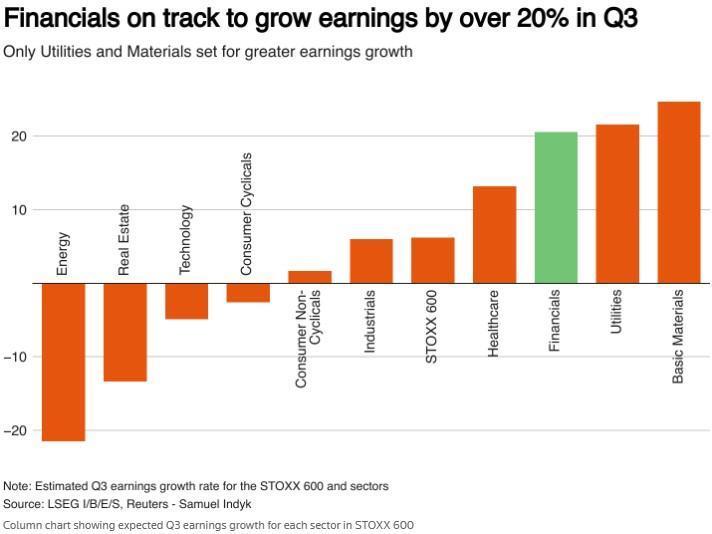

LSEG I/B/E/S的数据披露,第三季度金融股盈利增长率为20.6%,在欧洲主要板块中排行第三,仅次于公用职业和基础材料。到刻下截至,其数据披露,该行业80%的公司盈利提高预期。

欧洲疲弱远景提供了较少契机

在昔日两年的大部分期间里,动力资本飙升和全球需求疲软影响下,工业部门拖累欧洲经济一直停滞不前。欧洲很多大型企业的业务遍布全球,但国内需求疲弱拖累了中微型企业的盈利,远景依然脆弱。

战略主要采集在微型企业的Marlborough基金司理David Walton暗示:“咱们依然下调了企业的预期,刻下的远景披露复苏将在2025年发生。”

“咱们刻下的情况是,不廓清2025年经济增长是否会有本质性的复苏,但这创造了一个契机使得能以较低估值买入公司。”

欧洲企业股价仍处于历史低位欧洲杯体育,12个月远期市盈率为13.6倍,而长久平均水平为14.3倍。中型股甚而更低廉,12个月远期市盈率为12.7倍,而长久平均市盈率为15倍。